個人が獲得した馬券の払戻金については、以前はすべて一時所得とされてきました。

ところが数々の馬券裁判を経て、ケースによっては雑所得に該当するケースも認められるようになりました。

ここで一旦、現状はどのような取扱いになっているのか整理しておきましょう。

メニュー

基本的には一時所得

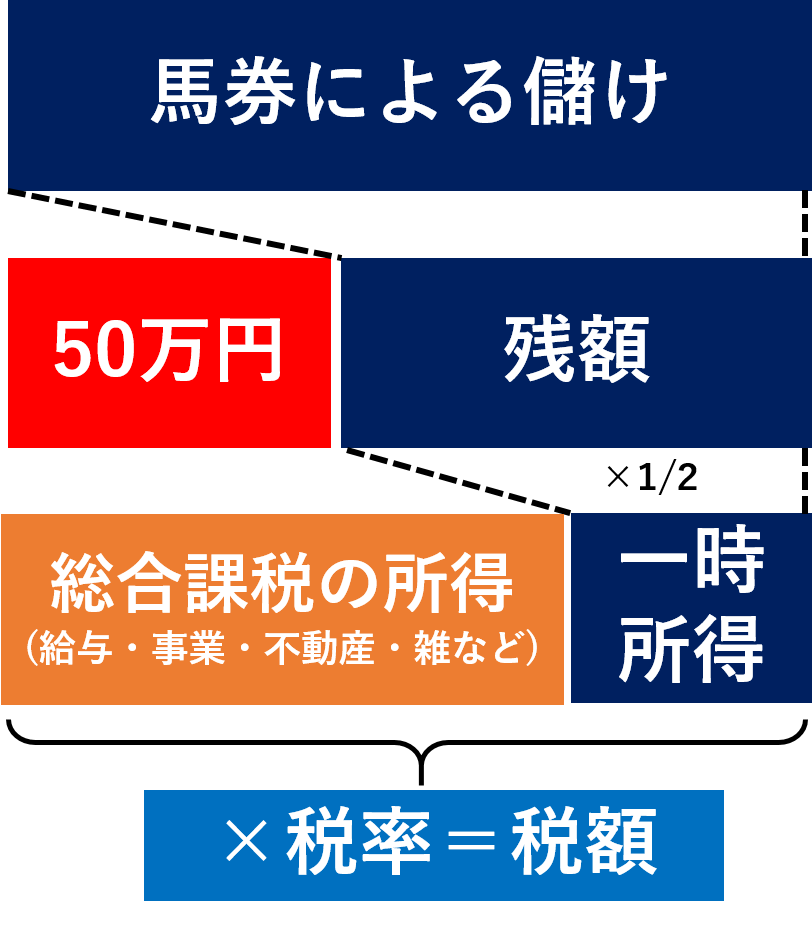

勝馬投票券いわゆる馬券の払戻金は、基本的には一時所得に該当します。

この一時所得。馬券の儲けから50万円を控除して、その残りの1/2が他の総合課税の所得と合算されて、それに税率を掛けて税額が計算されます。

※一時所得が馬券の払戻金しかない場合を想定しています。

50万円も引いてくれるうえに、さらに1/2してくれるなんて意外と優遇されているんじゃない?と思いがちですが実はそうでもありません。

この馬券による儲けというところが曲者で、単純に「払戻金の合計額ー購入した馬券の総額」ではないのです。

一時所得は「総収入金額ーその収入を得るために支出した金額」で事業所得や不動産所得、雑所得のように「総収入金額ー必要経費」ではありません。

ポイントは「その収入を得るために支出した金額」です。

この支出した金額というのが、当たり馬券の購入金額のみを指し、ハズレ馬券は含まないのです。

例えば50万円分馬券を買って100万円の払い戻しを受けたとしましょう。

この50万円を1点買いしていれば、馬券による儲けは【100万円ー50万円】で50万円になります。

ところが1点1万円で50点買いした場合は、当たり馬券の購入金額は1点だけなので1万円ですから、馬券による儲けは【100万円ー1万円】で99万円になります。

ハズレ馬券はまったく考慮してくれません。

同じ払戻金額、同じ購入金額でも、買い方によって馬券による儲けが変わってくるのです。

現実的に1点買いで当てることは難しく、普通は何点か買ったうちの1点が当たるか当たらないかの世界です。

私も経験がありますが、穴党の人は多点買いする傾向があり、投網のごとく馬券を買って穴を拾う買い方をしますので、当たり馬券の購入金額は少額なことが多いです。

もちろん1点も当たらなければ、そのハズレ馬券は文字どおり紙クズ。

となると払戻金のほとんどが馬券による儲けになってしまいますね。

50万円控除があるのでライトな競馬ファンなら影響ないですが、コアな競馬ファンだと極端な話、収支が大幅赤字なのに納税が発生する可能性は十分にあります。

これが雑所得になればハズレ馬券も払戻金から控除できるのですが。

雑所得に該当する場合とは?

雑所得に該当すれば、ハズレ馬券を経費にすることができます。

数々の馬券裁判を経て、所得税基本通達が改正されてきました。

平成27年の3月の最高裁判決により、ソフトウェアを使ってインターネットを介して網羅的に購入している場合には雑所得することが明らかになりました。

さらに平成29年12月の最高裁判決により、ソフトウェアを使用していなくても相当の頻度馬券を購入し、年間通じて利益を上げていれば、営利目的の継続的行為から生じた所得として、雑所得になることが認められました。

改正後の所得税基本通達34−1 一部抜粋

馬券を自動的に購入するソフトウエアを使用して定めた独自の条件設定と計算式に基づき、又は予想の確度の高低と予想が的中した際の配当率の大小の組合せにより定めた購入パターンに従って、偶然性の影響を減殺するために、年間を通じてほぼ全てのレースで馬券を購入するなど、年間を通じての収支で利益が得られるように工夫しながら多数の馬券を購入し続けることにより、年間を通じての収支で多額の利益を上げ、これらの事実により、回収率が馬券の当該購入行為の期間総体として100%を超えるように馬券を購入し続けてきたことが客観的に明らかな場合の競馬の馬券の払戻金に係る所得は、営利を目的とする継続的行為から生じた所得として雑所得に該当する。

- ソフトウェアを使用して独自の条件設定と計算式で自動的に馬券を購入、または予想の確度の高低と予想が的中した際の配当率の大小の組合せにより定めた購入パターンで馬券を購入

- 年間通じてほぼすべてのレースで馬券を購入している

- 年間通じて利益を上げ、回収率が100%超えるように馬券を購入している

- 上記の事実を客観的に明らかにできる

ポイントとしては、年間通じてほぼすべてのレースで馬券を購入し、利益を上げていることが要件になってきますので、雑所得に該当する人はほんの一部の人たちです。

また、客観的に明らかにする必要があり、そうなるとインターネットで購入していれば説明はできそうですが、窓口で購入している場合は客観的に明らかにするのが難しそうですね。

ここが緩いと、競馬場でハズレ馬券を拾っても経費になってしまいますもんね(競馬場がキレイになるかも?)。

まとめ

馬券の払戻金は原則として一時所得ですが、特殊なケースでは雑所得に該当する場合もあります。

ただし、現実的に雑所得にするためには、年間通じての購入や年間通じて黒字であるなどハードルが高く、雑所得に該当する方はほんの一握りでしょう。

また、その線引も以前に比べれば明らかになってきたとはいえ、微妙なケースも存在するでしょう。

個人的には、その微妙なケースの方が実際は多いような気がしますね。